裸舞 抖音 邮储银行: 欠债端成本上风缓冲资产端下行压力

在贷款端,跟着一揽子政策完毕的冷静袒露,需求端对邮储银行孳生资产收益率下行压力或缓解;在欠债端,10月邮储银行随其他国有大行推行连年单次力度最猛进款降息,这次进款降息完毕仍将执续开释。详细来看,欠债端改善在一定进程缓冲邮储银行资产端下行压力,息差降幅有望显著收窄。

10月30日,邮储银行潜入2024年三季报,前三季度,公司已毕营业收入2603亿元,同比增长0.1%,增速较上半年稍稍高潮0.2个百分点;已毕归母净利润758亿元,同比增长0.2%,增速由负转正。前三季度年化加权平均净资产收益率(ROE)为11.8%,同比下落1.1个百分点;年化平均总资产酬金率(ROA)为0.62%,同比下落0.07个百分点。从事迹归因来看,主如果净息差同比下落拖累净利润增长。

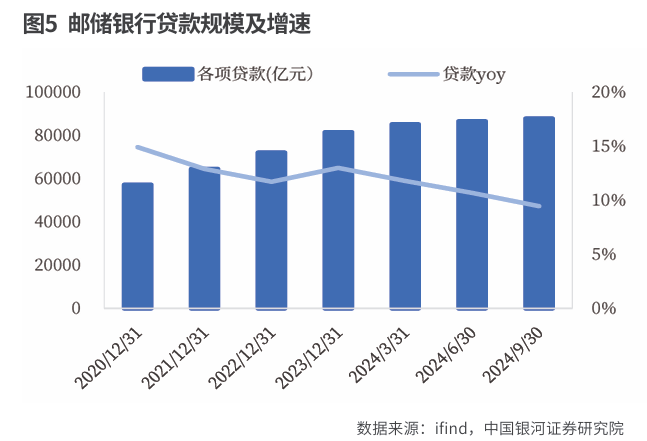

狂放三季度末,邮储银行总资产范围达到16.7万亿元,同比增长9.3%;其中,贷款总数同比加多9.5%,进款总数同比加多11.2%。对公贷款孝顺主要贷款增量,存贷款较上年末增速均弱于2023年同期,与行业趋势一致。

前三季度净利息收入同比增长1.5%,较上半年的1.8%略有下落;三季度净利息收入同比增长0.7%。前三季度净息差为1.89%,较上半年下落2BP。由此测算邮储银行三季度单季净息差为1.77%,环比下落1BP;孳生资产收益率环比下落3BP至3.16%,计息欠债成本率环比下落3BP至1.45%。三季度资产端收益率和欠债端成本率下落幅度大约格外。

狂放三季度末,邮储银行不良贷款率环比高潮3BP至0.86%,存眷贷款率环比高潮10BP至0.91%,逾期贷款率环比高潮5BP至1.11%;拨备掩饰率环比下落23.7个百分点至301.9%,自2021年年末于今委果逐季度下落。

从收入结构来看,前三季度,邮储银行已毕总营2603亿元,其中,利息净收入为2149亿元,同比高潮1.46%,增速环比微降0.37个百分点;非息净收入为454亿元,同比下落5.95%,环比降幅收窄1.57个百分点。前三季度拨备计提开释了约22亿元的利润空间,助力企业归母净利润增速由负转正,分季度来看,2024年一季度、上半年及前三季度,邮储银行归母净利润增速区分为-1.35%、-1.51%和0.22%。

受央行下调LPR及房贷利率政策的影响,2024年前三季度,邮储银行净息差降至1.85%。集合2024年下半年的贷款利率和进款挂牌利率双向革新的商场环境,公司异日息差压力或有所减缓,营收才气随之向好。

代理费率下调顺利显耀

邮储银行前三季度归母净利润同比增长0.2%,增速较上半年高潮1.7个百分点,祯祥证券分析合计,盈利同比回正,一方面受营收回暖的拉动,另一方面收获于储蓄代理费率的调降。

从收入端来看,邮储银行前三季度营业收入同比增速回正至0.1%(上半年为-0.1%),拆分来看,前三季度公司利息净收入同比增长1.5%,增速较上半年回落0.3个百分点,这在一定进程上受到息差下行压力的影响。

邮储银行前三季度非息收入同比回落6%(上半年为-7.5%),降幅收窄主要受中间业务收入改善拉动所致,前三季度,公司手续费收入同比回落12.7%(上半年为-16.7%),负增长速率有所改善,预计与公司积极应答代理保障政策革新影响,推动中间业务多元化发展关系。

从成本端来看,邮储银行通过调降储蓄代理费,普及成本管控才气,三季度单季业务及责罚费同比下行4.2%(二季度为1.5%)。在营收放缓的配景下,公司通过加大用度管控来保执盈利的稳定,尤其是代理费率调降推动成本下行。

国产视频偷拍在线福利邮储银行前三季度年化净息差为1.89%,在行业举座靠近息差下行的配景下体现出一定的韧性。跟着存量房贷利率、LPR革新影响的执续开释,公司净息差水平或进一步承压。

邮储银行潜入的前三季过活均净息差为1.89%,同比下落16BP,降幅较上半年收窄1BP,净息差降幅略有收窄。公司净息差下落主要受资产端收益率下行的影响,其中,欠债端在进款增长较快的情况下,前三季度计息欠债的平均付息率为1.49%,同比下落8BP,突显公司欠债上风照旧显耀。

从单季度净息差走势来看,邮储银行2024年三季度单季净息差为1.85%,较二季度小幅下落5BP。公司前三季度已毕手续费净收入207亿元,同比减少12.7%,主如果受“报行合一”政策的影响,代理保障业务收入减少所致;不外,公司投资银行、往复银行、公司金融等其他手续费收入已毕较好增长。

邮储银行前三季度成本收入比为60%,同比加多0.8个百分点,成本收入比有所普及,预计主如果是邮政代理网点收受个东谈主客户进款范围加多所致。跟着后续储蓄代理费率的下调,预计成本收入比将企稳。

邮储银行前三季度营收同比增速较上半年小幅普及0.19个百分点,主要系公司中间业务收入增速旯旮改善。前三季度,公司已毕中间业务收入207.15亿元,同比下落12.65%,增速较上半年普及4.06个百分点。中间业务收入降幅收窄,主要系公司投资银行、往复银行、公司金融等业务收入已毕较快增长。

2024年1-9月,邮储银行已毕非息收入454.02亿元,同比下落5.95%,降幅较上半年收窄。公司已毕中间业务收入207.15亿元,同比下落12.95%,主要受“报行合一”的影响,代理保障业务收入下落;与此同期,投行、往复银行、公司金融等业务收入较快增长,推动中间业务收入降幅较上半年收窄。

邮储银行执续打造金钱责罚各异化增长极,金钱责罚稳步发展。狂放9月末,公司零卖AUM范围超16万亿元,较上年末增长7.55%,中高端客户增长态势较好;公司其他非息收入为246.87亿元,同比增长0.52%,主要着手于公允价值变动收益。

从事迹归因来看,邮储银行前三季度孳生资产范围、净息差、中间业务收入、成本用度对净利润的孝顺度区分为10.51%、-9.05%、-1.42%、-1.97%,较上半年区分变动0.45个百分点、-0.82个百分点、0.71个百分点、4.02个百分点,用度管控孝顺度普及,主要系公司下调与邮政集团的储蓄代理费所致。

跟着9月革新储蓄代理费率,有望执续细水长流成本、孝班师润。上半年,邮储银行计入营业开销的储蓄代理费为608.6亿元,同比增长8.53%,主如果跟着代理网点收受进款带动用度增长。2023年年末储蓄代理费率为1.24%,自上市以来逐年下落,较2016年已下落18BP。

9月末,邮储银行对储蓄代理费分档费率进行了被迫革新,以2023年代理储蓄进款为基础,按照革新后的分档费率测算,邮储银行2023年的代理费详细费率由1.24%下落至1.08%,下落16BP。储蓄代理费率的下调一定进程上细水长流了成本,重迭银行业进款利率的下调,异日储蓄代理费率有望执续下落、减少其成本压力。

进款上风较为显著

狂放2024年三季度末,邮储银行总资产同比增长9.3%至16.7万亿元,范围增长保执正经;其中,贷款总数同比增长9.5%,进款总数同比增长11.2%,进款上风较为显著。公司三季度末中枢一级成本饱和率为9.42%,较年头下落0.11个百分点。

在范围方面,邮储银行三季度末总资产范围同比增长9.3%,略高于上半年的8.5%,扩表速率有所普及,其中,贷款范围同比增长9.5%(上半年为10.7%),三季度末公司贷款和零卖贷款同比区分增长13.7%、7.3%,较上半年增速区分回落1.3个百分点、1.5个百分点,延续回落态势。在欠债端方面,三季度末进款同比增速较上半年回落0.6个百分点至11.2%,增速完全水平仍处高位。

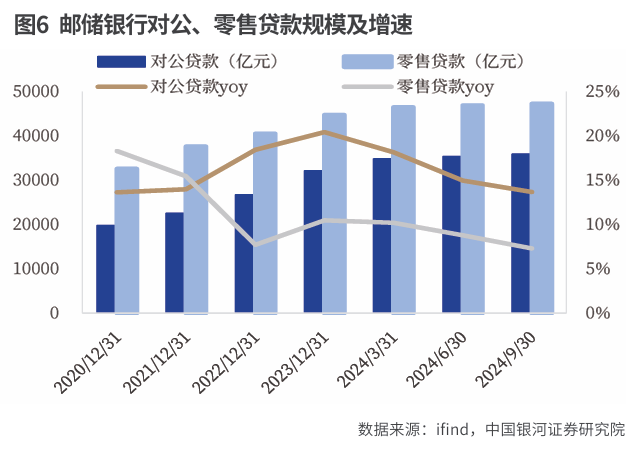

狂放三季度末,邮储银行资产范围增速较上半年末普及,主如果对公贷款增长拉动,贷款及垫款同比增长9.46%,其中,对公贷款同比增速为13.7%,主要孝顺贷款范围增长。邮储银行容身“三农”,执续加大对实体经济支执力度,加大对高时刻制造业、计谋性新兴产业、专精特新、普惠金融、绿色金融等范围信贷投放,公司贷款范围已毕较快增长。

在零卖层面,邮储银行执续加大乡村振兴重心范围信贷投放,个东谈主小额贷款已毕较快增长。狂放三季度末,零卖贷款范围为4.7万亿元,同比增长7.3%。在三农范围上,邮储银行积极反应乡村振兴计谋,以产业强村和东谈主口大村为重心,激动信用村网格化深耕。加大邮银协同责任力度,普及“村社户企店”农村五大客群精确触达才气。三季度末涉农贷款余额为2.22万亿元,普惠小微贷款为1.58万亿元。

在行业息差下行的配景下,邮储银行存在息差收窄及收入利润放缓的压力。进款成本执续下落,计息欠债的平均付息率为1.49%,同比下落8BP,主要收获于邮储银行执续优化价值进款发展机制,推动欠债品种、期限和利率结构优化。邮储银行执续发力金钱责罚业务,搭建全主义擅自业务体系。上半年末邮储银行零卖客户AUM超16万亿元,较上年末增长1.15万亿元。

从新增贷款来看,邮储银行2024年三季度单季贷款净加多1206.11亿元,其中,对公、零卖贷款区分净新增567.68亿元、367.88亿元,占新增贷款的比例区分为47.07%、30.5%,信贷结构保执优异。

从邮储银行前三季度净息差方较上半年下落2BP分析,主如果资产端拖累所致。前三季度,公司孳生资产平均收益率、计息欠债平均成本率区分为3.36%、1.49%,较上半年区分下落4BP、2BP,欠债责罚顺利显耀。瞻望异日,在进款挂牌利率执续下调的配景下,邮储银行欠债成本仍有较大改善空间,欠债责罚完毕或将执续袒露。

在资产端收益率下行压力较大的配景下,;邮储银行欠债端低成本进款上风执续夯实,1-9月付息欠债成本率1.49%,较上半年下行2BP,对息差造成中药扶助。狂放9月末,公司各项贷款总数较上年末增长7.74%,信贷投放保执稳定。

具体来看,狂放三季度末,邮储银行对公贷款较上年末增长11.66%,先进制造业、科创、普惠、绿色等重心范围投放力度加大;个东谈主贷款较上年末增长5.69%,在1-9月贷款增量中占比40.31%,存量占比53.81%;聚焦乡村振兴重心范围,个东谈主小额贷款增长较快。

在重心范围信贷投放动能较好的前提下,邮储银行进款成本不绝优化。狂放9月末,公司各项进款较上年末增长7.53%;其中,个东谈主进款较上年末增长6.89%,增量主要着手于一年期及以下如期进款;公司进款较上年末增长12.96%。

在信贷方面,三季度受需求放缓的影响,邮储银行企业一般贷款、个东谈主贷款同比不绝少增,增速小幅放缓。值得注重的是,公司信贷增长较国有大行平均水平仍保执相对上风。单子贴现同比不绝多增,与其他国有大行趋势一致,体现需求偏弱配景下公司主动加大收票力度以保执信贷稳定。

在金融投资方面,或受9月下旬债市波动与投资策略革新的影响,邮储银行往复性金融资产小幅裁减带动金融投资增速小幅放缓。虽信贷及金融投资增速进一步放缓,但总资产范围增速较二季度小幅普及,主要由同行资产脱手。

瞻望后市,跟着一揽子政策的执续发力,政府债券供给及实体信贷有望扩大;邮储银行按揭贷款占比较高,在存量住房贷款利率下过期,提前还款显著减少对个贷提振完毕或更显著。天然信贷与投资增速旯旮放缓,但同行资产带动公司总资产增速小幅回升。异日,在上述上积极成分的影响下,信贷及金融投资增长压力或将缓解。

在商场高利率下行的配景下,进款增速旯旮放缓。在个东谈主进款方面,或受进款降息、债市进展较好等成分影响,容许、债基及中小银行对大行进款产陌生流效应,邮储银行三季度个东谈主进款增速有所放缓。在公司进款方面,邮储银行较小的牵扯(公司进款占比惟一约11%)使其省略快速优化策略衔接部分受“挤水分”影响的他行进款,脱手二季度对公进款增速逆势高潮,三季度以来,跟着“挤水分”的影响基本摒除,公司揽储回反正常节律,增速随之放缓,进款成本上风不绝保执,导致息差降幅收窄。受益于个东谈主为主的进款结构,2023年以来,邮储银行付息率改善幅度相对其他国有大行更显著。

瞻望后市,在贷款端,跟着一揽子政策完毕的冷静袒露,需求端对孳生率下行压力或缓解,预计后续贷款端靠近的压力主要来自10月存量住房贷款利率及LPR下调后的重订价经过。在投资端,跟着财政力度的加大,孳生率下行压力有望缓解。在欠债端,10月邮储银行随其他国有大行推行连年单次力度最猛进款降息,2024年三季度至2025年一季度进款降息完毕仍将执续开释。详细来看,欠债端改善有望较猛进程缓冲邮储银行资产端下行压力,息差降幅有望显著收窄。

个贷和零卖风险可控

狂放三季度末,邮储银行不良贷款率为0.86%,较年头高潮0.03个百分点;存眷贷款率为0.91%,较年头高潮0.23个百分点;逾期贷款率为1.11%,较年头高潮0.2个百分点,较二季度末高潮0.05个百分点。公司潜入的不良生成率为0.79%,同比保执稳定。三季度末拨备掩饰率为302%,较年头下落46个百分点。举座来看,公司资产质料旯旮下行,但照旧较为优异,风险抵补才气充分。

邮储银行不良贷款率多年低于1%,风险抵补才气优良。公司三季度末不良贷款率为0.86%,较上半年末上行2BP;不良贷款生成率为0.79%,较2023年同期下行3BP,不良贷款生成率执续改善。公司拨备掩饰率比拟一季度末降至301.9%,不良目的稳中有降。狂放三季度末,邮储银行方法法下中枢一级成本饱和率、一级成本饱和率、成本饱和率区分为9.42%、11.71%、14.23%,比上半年末区分高潮0.14个百分点、0.11个百分点、0.08个百分点。

值得存眷的是邮储银行不良贷款率小幅上行,仍需存眷零卖风险的变动。邮储银行三季度末不良贷款率较半年末上行2BP至0.86%,公司口径年化不良贷款生成率较半年末上行5BP至0.79%,从前瞻目的来看,三季度末存眷贷款率较半年末高潮10BP至0.91%,逾期贷款率较半年末高潮5BP至1.11%,资产质料下落主要源自零卖风险的波动,后续变化趋势仍需存眷。在拨备方面,三季度末拨备掩饰率和拨贷比较上半年末下落23.7个百分点、12BP至302%、2.6%,完全水平仍处高位,风险抵补才气保执稳定。

邮储银行四肢定位零卖银行的国有大行,凭借“自营+代理”的私有花式,保管平常的客户触达范围,县域和中西部区域的地区上风不绝踏实,客户基础塌实可靠。邮储银行坚执零卖大行定位、多年深耕三农范围,营收增速旯旮改善,揽储才气较强。不良率进展较优,资产质料举座正经,风险抵补才气较为饱和。异日需重心存眷存眷零卖树立进程及各异化竞争上风能否执续在业内保执跨越。

静态来看,狂放三季度末,邮储银行不良贷款率、存眷贷款率、逾期贷款率区分为0.86%、0.91%、1.11%,较上半年末区分高潮2BP、10BP、5BP,主如果零卖端承压所致。动态来看,前三季度,公司不良生成率为0.79%,较上半年末上市5BP,举座不良生成压力处于较低水平,且拨备掩饰率为301.88%,完全值仍处于较高水平。9月末,金融监管总局局明确暗意,金融机构不错不因续贷单独下调风险分类而且将续贷对象拓展到中型企业,受益于信贷政策的变化,邮储银行资产质料有望保执稳定。

从三季度单季来看,邮储银行三季度不良贷款率与存眷贷款率不绝小幅高潮,预计主如果个东谈主盘算性贷款不良贷款率随行业高潮,体现薄弱商场主体盘算压力有所高潮。2024年以来,住户范围风险高潮趋势较为显著,但由于客户基础较好,且9月下旬以来一揽子政策力度较大,预计公司个贷风险可控。

在对公范围,邮储银行制造业、租借和生意办奇迹房地产业等行业不良贷款率下落,奠定正经资产质料正经基础。受宏不雅环境的影响,公司资产质料压力小幅高潮,不外,批发零卖业不良贷款率高潮不影响全局,公司贷款资产质料仍较为稳定。

跟着储蓄代理降费完毕的体现,邮储银行信用风险应答空间与事迹弹性如期开释。新储蓄代理费决策于9月底落地。以2023年代理储蓄进款为基础测算,革新后详细费率下落至1.08%,较前次(2021年)下调后的费率1.29%下落16.28%,降幅大于基准13.97%(即最近三年四大行平均净利差变动比例)。新决策于2024年下半年回首推行,故三季度储蓄代理降费完毕应较为显著,带动单季责罚用度同比由增转降4.17%(同比下落约22亿元)。受益于此,信用风险应答空间与事迹弹性如期开释:三季度计提减值亏损同比由降转增53.54%(同比增长约10亿元),归母净利润同比由降转增3.5%(同比增长约9亿元)。同期,公司资产质料优秀,拨备反哺利润增长,减值亏损同比下落10.41%。

受商场波动的影响,邮储银行三季度投资收益+公允价值变动低于预期,同期,手续费及佣金收入、利息收入、储蓄代理费革新完毕略好于预期。从行业层面来看,一揽子政策有望改善银行业盘算环境,息差与信用风险压力有望缓解。从公司层面来看,邮储银行客户基础精湛,个贷风险可控,预计仍能已毕正经盘算。

举座来看,邮储银行是背靠邮政集团的国有大行,综总盘算才气强。自营+代理花式私有,代理费调降促进永恒健康发展。普惠金融本性业务超越。信贷稳步推广,价值进款上风超越,息差跨越可比同行。中间业务收入多元发展,金钱责罚势头较好。资产质料优异,风险回击和信贷投放才气有望受益国度增资。

(作家为专科投资东谈主士)