足交 telegram 全民智驾时间驾临,智驾产业链为何仍陷阵痛?

在中国汽车行业的疆域上足交 telegram,2025年正见证着一场前所未有的“智驾大战”。各大车企纷纷加码高阶智能驾驶期间的研发,智驾才气已成为预料车企能否在这场竞争中驻足的要道目的。

回来曩昔一年,小鹏汽车领先推出了端到端智能驾驶模子,理念念汽车紧随自后,书记升级至“端到端+VLM”期间架构。步入新年,比亚迪加快鼓动“智驾平权”策略,特斯拉也携其FSD系统崇拜加入战局。这一系列当作记号着智能驾驶正驶入“快车谈”,L2级赞成驾驶的渗入率已放纵55%,并有望在年内达到65%。

然则,与滥用者感知中的“智驾平权”酿成昭着对比的是,智能驾驶产业链持重验着前所未有的挑战。车企自研海浪的兴起,无疑挤压了第三方供应商的生涯空间。同期,Robotaxi的营业化落地之路也曾荆棘,智驾厂商的亏空阵势不竭扩大,扫数行业似乎正处于一场无声的淘汰赛之中。

国产视频偷拍在线福利上汽集团董事长陈虹曾在2021年暗意,上汽难以罗致由第三方提供举座的惩处有筹备,因为“灵魂”必须掌捏在我方手中。这一不雅点随后在汽车行业激发了往常共识,全栈自研成为了智能驾驶规模的新风俗。以“蔚小理”为代表的造车新势力,以及长城、上汽、祯祥等传统车企,均纷纷干与自研智驾的怀抱,以至在高端芯片规模也运转了自研之路,以期构建高阶智能驾驶生态。

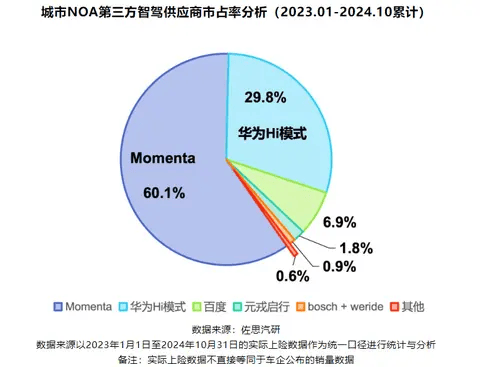

跟着车企自研才气的束缚进步,它们运转更倾向于自主研发高阶智驾系统,而将中低阶名堂对外招标。这一变化导致智驾市集呈现出昭着的头部效应,Momenta、华为、百度等企业占据了城市NOA搭载量的前方,而二线供应商则濒临着数据响应不及、期间迭代周折、毛利低、账期长等多重压力。

在自动驾驶规模,尽管一批企业试图通过上市来“回血”,但“流血上市”似乎成为了它们的共同标签。小马智行、文远知行、地平线、黑芝麻智能等企业均处于长年亏空景象。为了寻找新的增长点,这些企业纷纷将认识投向了Robotaxi市集。

跟着百度萝卜快跑的火爆、特斯拉入局Robotaxi等事件,自动驾驶安宁成为了公众心思的焦点。弗若斯特沙利文预计,中国有望成为大师最大的Robotaxi市集,到2030年市集范围将达到390亿好意思元。然则,尽管高阶驾驶的普及和政策的因循为自动驾驶行业带来了新的朝阳,但盈利问题也曾困扰着扫数行业。

以萝卜快跑为例,尽管已在北京、上海、广州等城市落地,并完结了全无东谈主驾驶运营,但盈利也曾是个难题。小马智行、文远知行等自动驾驶第一梯队的企业也濒临着相似的逆境。而元帅启行、如祺出行等级二梯队的企业则各有各的纳闷,如缺少自有车辆、期间旅途聘用等。

在弥远的高干与之下,自动驾驶行业也曾难以开脱“高干与、产出慢”的标签。小马智行、文远知行、黑芝麻智能等企业均濒临着无数亏空。为了嘱托这一挑战,这些企业运转更始策略,从追赶L4级无东谈主驾驶的“乌托邦”转向通过范围化装机积蓄数据与利润,优先布局细分市集。

如今,头部自动驾驶企业已纷纷探索出各自的细分市集。萝卜快跑在Robotaxi规模遥遥跳跃,并运转加快出海;小马智行更聚焦于货运卡车市集;文远知行则积极拓展小巴业务;蘑菇车联则对准了车路协同规模。这些企业正通过多元化布局来打刊行业的挑战。

尽管2025年被誉为“全民智驾元年”足交 telegram,但智驾行业的淘汰赛也已悄然拉开序幕。不管是高阶智驾软件就业如故无东谈主驾驶业务,齐将是一场关乎期间、生态与营业化的全主见竞争。在这场竞争中,谁能趁早争抢“上岸”,谁就将得到异日的先机。